{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

面向关联数据的电子商务信用信息服务模型研究

[高劲松1, 2  , 梁艳琪

, 梁艳琪2 , 李珂2 , 肖涟2 , 周习曼2 ]

, 梁艳琪|

|

作者贡献声明: 高劲松: 提出研究思路, 论文撰写与论文修订;

梁艳琪: 设计研究方案, 论文撰写;

李珂, 肖涟: 数据采集与分析, 论文撰写;

周习曼: 实验, 论文撰写。

利用关联数据技术进行电子商务信用信息管理, 使用户快捷、有效和直观地获取所需的信用信息服务。

【方法】建立电子商务信用信息实体关系, 利用Protégé构建信用信息本体, 在此基础上构建基于关联数据的电子商务信用信息服务模型, 结合AllegroGraph图数据库进行存储、查询。

【结果】构建基于关联数据的电子商务信用信息服务模型, 实现信用信息存储、浏览、查询和可视化等一系列信息服务。

【结论】该服务模型能实现电子商务信用信息数据源之间的关联与共享, 具有较强的理论和实用价值。

The paper uses linked data technology for e-commerce credit information management, which makes users access to the required credit information services quickly, effectively and intuitively.

[Methods]Based on establishing the relationship of e-commerce credit information entities and using Protégé to construct credit information Ontology, this paper frames an e-commerce credit information service model and uses AllegroGraph which is a graph database for storage and query.

[Results]Constructing an e-commerce credit information service model based on linked data, which realizes a series of management services, such as credit information storing, browsing, querying and result representation.

[Conclusions]The service model with strong theoretical and practical value can realize the linking and sharing among the e-commerce credit information data sources.

随着Internet技术的突飞猛进, 电子商务模式开始在全球广泛流行。我国的电子商务也在互联网浪潮中得以迅猛发展, 产业规模迅速扩大, 仅2013年中国电子商务市场交易额就已经超过10万亿元[ 1]。值得注意的是, 我国电子商务在取得巨大成就的同时, 电子商务模式中存在的距离性、风险性和不确定因素所带来的网上交易诚信问题已经严重制约了中国电子商务的健康发展。由于缺乏专门法律进行网络监管, 导致我国电子商务信用信息服务的发展也十分滞后。因此有效地开展针对电子商务的信用信息服务已经成为电子商务行业的热点。业界普遍认为, 面对电子商务的迅猛发展, 如何获取和利用可靠的信用信息成为电子商务交易健康发展中至关重要的一环, 同时寻找有效的互联网技术来构建电子商务中的信用信息模型, 成为亟需解决的问题。2006年, 国际W3C项目主席Tim Berners-Lee[ 2]首先提出关联数据概念, 关联数据采用RDF(资源描述框架)数据模型, 利用URI(通用资源标识符)命名数据实体, 然后在网络上进行发布, 从而达到可以通过HTTP协议揭示并获取这些数据。关联数据的目的在于允许用户发现、关联、描述并再利用各种数据。关联数据已经大量使用在新闻媒体、出版、政府信息、图形图像等领域。2010年后, 美国Newsweek开始使用RDFa来注释他们网站上的文章, 英国BBC利用关联数据对其音乐和节目进行了关联, Facebook已经开始支持RDF和关联数据URI, 可以通过提供关联数据API来访问用户数据[ 3]。因此, 针对电子商务平台中信用信息的多元化、分散化、海量化的特点, 本文通过引入关联数据技术, 建立电子商务中不同信用信息之间的关系, 构建基于关联数据的电子商务信用信息服务模型, 为用户提供服务, 建立良性的电子商务环境。

近年来, 众多国内外学者已经开展了多项电子商务信用服务模式和体系构建的研究。

在国内, 毕强等[ 4]从电子商务信用信息服务的驱动模式、组织模式、实现模式三个方面入手, 对构建电子商务信用信息服务基本模式进行了研究; 齐志[ 5]基于对电子商务信用信息服务影响因素的深入剖析, 研究了电子商务信用信息服务管理体系、制度体系、内容体系的建设, 并从协同机制、共享机制、激励与约束机制、创新机制等角度对电子商务信用信息服务的运行机制进行了深入探讨; Meng[ 6]认为可以建立一个统一的电子商务交易平台, 实现信用信息资源集成, 完善信用服务体系, 改进信用信息管理, 规范信用信息服务; 冯艳[ 7]对电子商务环境下构建信用信息系统开展了有关研究, 提出了构建电子商务环境下新型商务信用征信数据环境和信用信息服务体系的思路和策略。

相对于国内, 国外学者更加注重信用信息服务应用研究, 涉及信用信息服务方法和技术手段等。Westland[ 8]指出通过交流平台、认证技术等方式提供信用信息服务, 提供强大的信用信息发布、传递和搜索功能, 降低信用信息的不对称性, 提高交易效率; Cheng等[ 9]采用DEA的方法构建信用评分模型, 建立评分体系, 利用该模型提供有效的信用评分信息, 能比较理想地满足电子商务信用信息服务中信用评估的需要; Zhao等[ 10]利用Bellman-Ford算法建立一种快速轻量级的信用积分算法来开展设计、实施、分析信用评价, 并对信用信息进行有效的管理; Chang等[ 11]探寻在网络环境中建立三方信用机制, 分别从网络交易中的第三方认证、信誉、退货政策上进行有效的监管; Skopik等[ 12]基于Web和SOA构建一种面向服务的动态信用信息挖掘模型, 为网上交易提供有效的交互式信用信息服务。

综上所述, 国外学者对电子商务中信用管理体系和信用信息服务方式等方面开展了深入研究, 形成了电子商务信用信息服务相关理论, 并在如何有效提供信用服务上做出了实践探索。而国内学者的研究目前多处于探讨电子商务信用模式和体系的构建上, 缺乏对电子商务信用服务中关键技术的探讨和实践研究。

电子商务信用信息服务是指通过研究用户、组织用户、组织服务, 将有价值的信用信息传递给用户, 最终帮助用户解决问题的活动[ 13]。狭义上说, 电子商务信用信息服务就是指信用信息的提供与利用。

电子商务信用信息服务的主要目的是帮助解决交易主体之间信息不对称问题, 降低由此导致的信用风险, 确保电子商务交易的安全性和可靠性, 提高交易成功率[ 4]。

我国电子商务信用信息服务主要有以下4种类型:

(1) 信用报告。在电子商务活动中, 许多信用信息会以信用报告的形式收集存储, 作为企业或个人的信用档案。信用报告包含企业和个人齐全、准确、连续、动态、及时更新的信用信息。

(2) 信用调查。借助互联网以及相关机构组织数据库, 调查某行业或某产品在商业运行和电子市场交易方面的规模、价格、服务、竞争等总体趋势和走向, 并为委托调查者提供总体分析报告[ 14]。

(3) 信用评级。指利用一系列与信用和风险评估相关的信用评价制度体系和信用指标, 对被评企业或个人的各项信用要素进行评价, 并且对企业或个人的长期经济活动进行追踪分析, 确定其信用等级, 得出评价结论。

(4) 信用认证。指对企业或个人是否“信用”存在的认证。一般来讲, 是指社会信用认证机构或信用评价机构对申请认证的企业或个人是否合法存在和是否符合信用监督体系信用标准的信用评定活动[ 15]。

为了最大范围和最大程度地实现信用信息的提供与利用, 笔者将关联数据技术引入到电子商务信用信息服务中, 利用其RDF数据模型、URI定位标识符、HTTP URI获取协议等语义网技术实现对相关信息对象的发现、识别以及融汇服务的提供[ 16]。关联数据在电子商务信用信息服务中的作用具体表现在如下两点:

(1) 信用信息数据源整合与共享。信用信息服务需要一个庞大并且完善的数据库作为提供优质服务的支持。电子商务信用信息分散于多个信用机构和交易平台数据库中, 通过关联数据可以将不同信用机构数据源进行关联。在关联网络环境中, 交易主体想要查看对方更为全面的信息, 那么关联数据搜索引擎就可以通过数据源之间的链接, 从当前所在的数据实体URI移动到其他数据源的数据实体URI, 通过爬行的方式, 访问所有感兴趣的信用信息。

(2) 信用信息语义关联描述。关联数据采用RDF数据模型, 增强了各种形态数据的描述能力, 同时强调数据之间的关联(RDF Link)[ 17]。计算机可以通过信用信息之间的语义关系描述, 发现用户可能需要但没意识的信用信息, 经过综合处理后, 提供给用户更多具有语义功能的信用信息服务。

良好的信用信息服务是以高质量的数据信息为基础的, 在基于关联数据的电子商务信用信息服务中, 关联数据是关键技术, 是网络资源环境, 也是最终的知识表达形式。在构建信用信息服务模型之前, 首先需要准确识别用户需求的实体对象可能存在的关联关系, 建立相应的信用信息本体。

根据电子商务交易经验以及信用信息服务的需要, 抽取商家、消费者、信用机构、电子商务平台其他商品作为实体, 各实体间存在多种关联关系, 如图1所示。当信用信息服务消费者关注某一实体信用信息时, 与该实体相连的实体都可以作为信用信息服务消费者“感兴趣”的信用信息的来源。

| 图1 电子商务中实体关联关系 |

图1所示的实体关联关系中, 实体两两之间存在一种或多种关系。如商家(消费者)与电子商务交易平台之间存在使用关系(User of), 是平台的使用者; 商家和消费者之间存在相互评价关系(Evaluate); 商家和商品之间是销售关系(Sell); 消费者和商品之间是购买关系(Buy); 社会信用机构能够提供交易主体的信用报告和资质证明(Provide information of); 同类商品或者具有相似属性的商品之间具有参考关系(Reference); 交易平台提供交易商品的场所, 与商品之间存在展示关系(Show); 销售同一(类)商品的商家之间具有竞争关系(Compete); 另外, 商家(消费者)在两个或两个以上的电子商务交易平台都存在交易活动, 那么在不同交易平台上的同一商家就具有同指关系(Same as)等。实体关系的揭示为建立信用信息本体提供指导, 确定了类与类之间的关系。

实体都有特定的属性来描述自身的基本信息项目, 例如消费者都有唯一标识的身份证ID。实体属性可以作为关联数据融合过程中实体识别的依据, 通过实体属性的相似度判断不同数据源中两个实体的同一关系[ 18]。信息信用相关实体的主要属性信息如表1所示:

| 表1 信用信息实体属性 |

4.3 信用信息本体构建

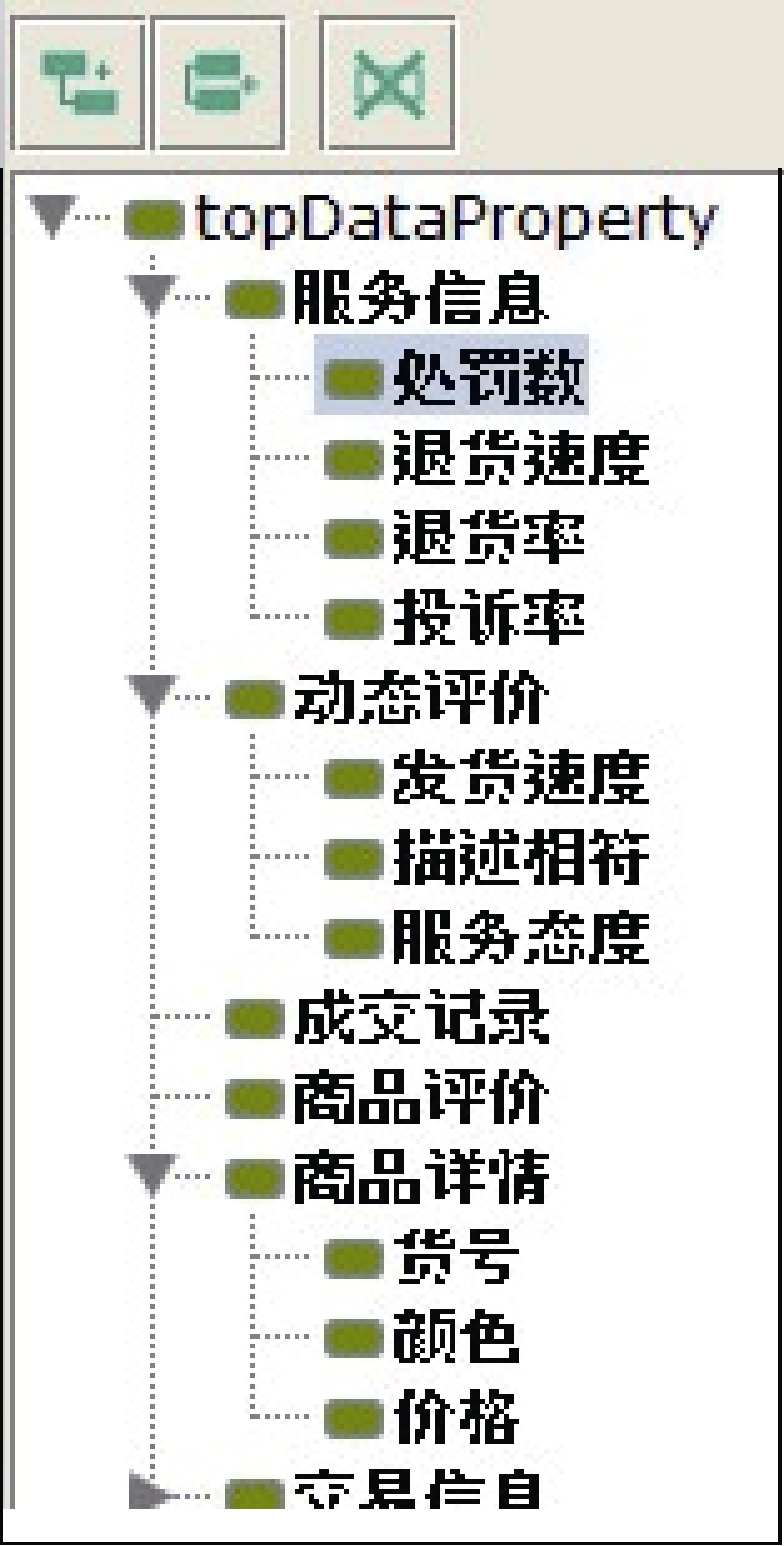

通过上述信用信息实体之间的关联关系以及实体属性描述分析, 可以使用Protégé构建信用信息本体[ 19, 20]。商家、消费者、信用机构、电子商务交易平台以及商品就是5个一级类目, 其基本信息如图2所示:

| 图2 电子商务信用信息类目结构图 |

属性的设置一般包括两类: 一类是对象属性, 另一类是数据属性。对象属性描述了类间关系的表达方式, 数据属性则表达各个类的属性的赋值情况。图3为电子商务信用信息对象属性图, 图4为电子商务信用信息数据属性图。

| 图3 电子商务信用信息对象属性图 |

| 图4 电子商务信用信息数据属性图 |

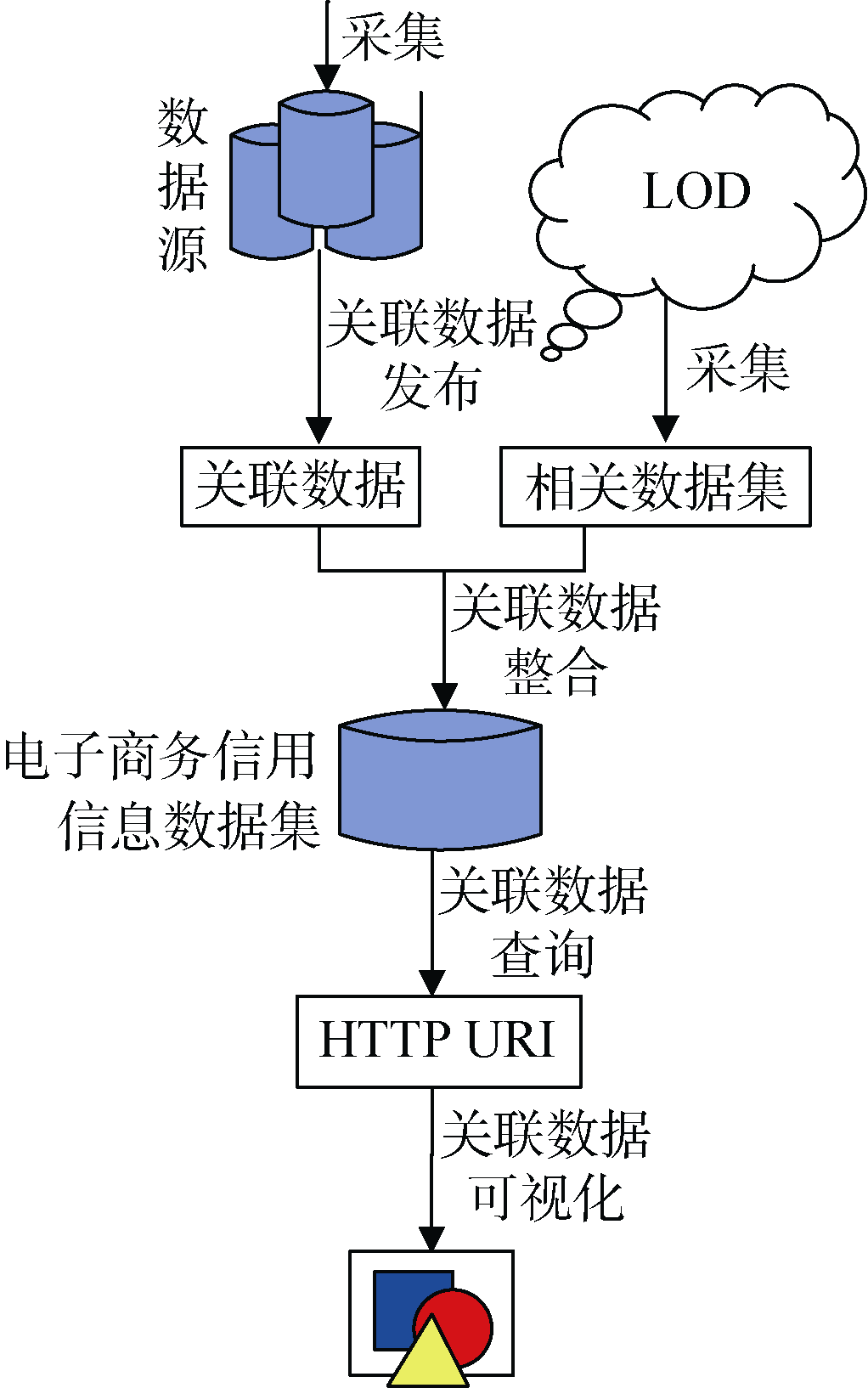

根据关联数据在电子商务信用信息服务中的作用, 针对网络环境、数据、技术的特点, 在信息提供与利用的一般过程的基础上, 分析基于关联数据的电子商务信用信息提供与利用的过程, 如图5所示:

| 图5 基于关联数据的电子商务信用信息提供与利用的过程 |

由图5可知, 基于关联数据的电子商务信用信息提供与利用的过程包括数据采集、关联数据发布、关联数据整合、关联数据查询和关联数据可视化5个基本阶段。

(1) 数据采集: 电子商务信用信息来源分为两部分, 一部分是采集本地数据库, 主要来源是相关认证机构关系型数据库资源和电子商务网络平台的信息; 另一部分是从现在已广泛应用的关联数据开放网络(LOD)中根据用户需求筛选出电子商务信用信息相关的数据源。

(2) 关联数据发布: 这里需要发布的数据是指在数据采集过程的第一部分数据, 将采集到的不同来源的分布异构的信用信息按照关联数据的发布原则发布到网络上, 并根据电子商务信用信息之间的关联结构来构建数据集内部和数据集之间的关联关系。

(3) 关联数据的整合: 整合过程的主要内容是建立由本地数据集发布的关联数据集与从LOD中获取的关联数据集之间的关联链接, 同时消除数据的不一致和歧义, 将实体根据规范的表示进行合并等一系列清理融合工作, 最终形成面向电子商务信用信息服务的特定关联数据集。

(4) 关联数据的查询: 由于关联数据采用RDF三元组数据模型, 所以在查询RDF图数据时通常采用W3C推荐标准SPARQL[ 21], 在整合的关联数据集上, 根据用户的服务需求, 查询相关数据。

(5) 关联数据可视化: 关联数据中资源都是采用全球可定位的HTTP URI来唯一标识, SPARQL查询结果也是URI, 并不方便用户获取利用。将用户所需的电子商务信用信息之间关系结果进行可视化展示可以更直观和清晰地展现资源之间的联系, 加强用户的理解。

结合电子商务信用信息的关联结构和基于关联数据的电子商务信用信息提供与利用的过程分析, 可以将电子商务信用信息服务模型构建成一个三层的应用模型, 如图6所示:

| 图6 基于关联数据的电子商务信用信息服务模型 |

数据层提供电子商务信用信息的来源; 服务层对关联数据进行处理整合形成整体的关联数据集, 并提供关联数据查询与获取过程; 应用层是电子商务信用信息服务的具体内容模块和用户界面, 提供用户接口进行服务选择, 并将结果以可视化的方式呈现给用户。

(1) 数据层

电子商务信用信息形式上包括各种电子文档、网页、后台数据、纸质凭证等, 主要以电子资源为主, 结构化数据与非结构化数据并存。这些来自不同数据源的电子商务信用信息数据格式可能是关系数据库、XML数据、Web页面、文档等。不同的数据源有着不同的数据模型和不同的管理系统, 向外提供的数据访问接口也可能不同, 因此必须对这些数据进行组织、整理和加工, 形成统一且具有语义的关联数据集。

首先将采集到的信用信息抽取相应的实体和属性, 然后根据关联数据的原则为每个实体赋予一个URI, 再将不同形式的资源通过包装器转化成RDF形式, 信息资源组织成有序的、结构化的资源。具体而言, 针对XML或者能够进行结构化描述和定义的传统资源, 可以通过XSLT、Velocity等转换器进行转换; 对于以HTML形式组织的Web网站, 可以采用W3C推荐标准RDFa和XHTML来进行转换; 通常可以采用D2RQ、SquirrelRDF、OpenLink Virtuoso等转换工具将关系型数据库的数据转换为RDF格式; 对于其他数据类型, 如CSV、Excel、BibTeX格式的数据将其转换为RDF格式, 可使用一些RDF化的工具, 如ESW Wiki的ConverterToRdf[ 22]。然后再形成RDF Link, 最后根据内容协商原则发布成为关联数据。另外根据电子商务信用信息内容所确定的相关实体, 从LOD关联数据开放网络中获取相关的关联数据集, 例如FOAF Profiles数据集就是描述人物主题的关联数据集[ 23]。

(2) 关联数据服务层

在数据层之上, 通过词表映射、本体映射和实体识别等操作建立一个面向电子商务信用信息服务的关联数据集, 这样可以屏蔽数据在结构上的不同, 使得用户或程序可以面对数据的内容, 支持基于语义的数据访问。来自不同数据源的数据在组织和描述方面, 会采用特殊的词汇表术语和本体来提供描述相关信息的标准概念、术语和逻辑结构。在对关联数据集之间进行本体/词表映射以后, 还需为在不同的数据集中指向同一实体的实例数据之间建立关联。通常采用RDF链接属性owl:same As, 用于指向同一对象的两个声明之间的关联。词表、本体映射是实体识别的基础, 同时实体识别的结果又可用于映射的评价与改进, 二者的迭代使用可提高不同关联数据集链接质量。

面向电子商务信用信息服务的关联数据集通过查询引擎和传送引擎向应用层提供三种数据服务: 导航服务, 对关联数据集进行浏览; RDF查询服务, 搜索符合需求的相关信息; 定制服务, 对特定的信息推送RDF链接的动态变化。其中查询引擎的功能是处理查询请求和检查查询的结果, 传送引擎则负责将查询的结果传送给用户或其他的计算机程序。

(3) 应用层

关联数据可以为用户提供新的资源发现和访问服务, 在基于关联数据的电子商务信用信息服务模型中, 面向用户提供了4个服务模块: 信用报告、信用调查、信用评级和信用认证。用户可以通过关联数据浏览器、关联数据搜索引擎或者其他一些应用程序来调用上述服务功能, 在多个数据集的基础上进行无障碍的检索、浏览和咨询服务, 同时在应用层中, 将用户服务请求得到的综合信息对象以可视化方式呈现给用户。用户由信用信息服务过程中获得的新知识、新关系用以指导补充信用信息关联关系, 从而丰富信用信息关联数据集, 形成一个数据不断累积, 关联不断完善的服务模型。

实验以书商的电子商务信用信息为数据源, 结合信用信息实体之间的关联结构, 抓取所需实验数据, 利用关联数据技术进行信用信息数据的发布和整合, 最终实现信用信息的查询和可视化。该实验展示了基于关联数据的服务模型如何将信用信息提供给用户使用的过程。

本实验采用RedHat Linux9.0的操作系统, 内存为2GB; 图数据库为AllegroGraph。AllegroGraph数据库是知识元RDF数据库引擎, 可以将电子商务平台上的用户及信用链接进行语义化存储、推理和查询, 从而实现对电子商务信用信息服务的有效管理。Gruff是AllegroGraph自带图浏览器, 它能够将存储于AllegroGraph中的数据以图的形式展示, 直观有效地显示电子商务环境下信用信息服务的相互关联关系。

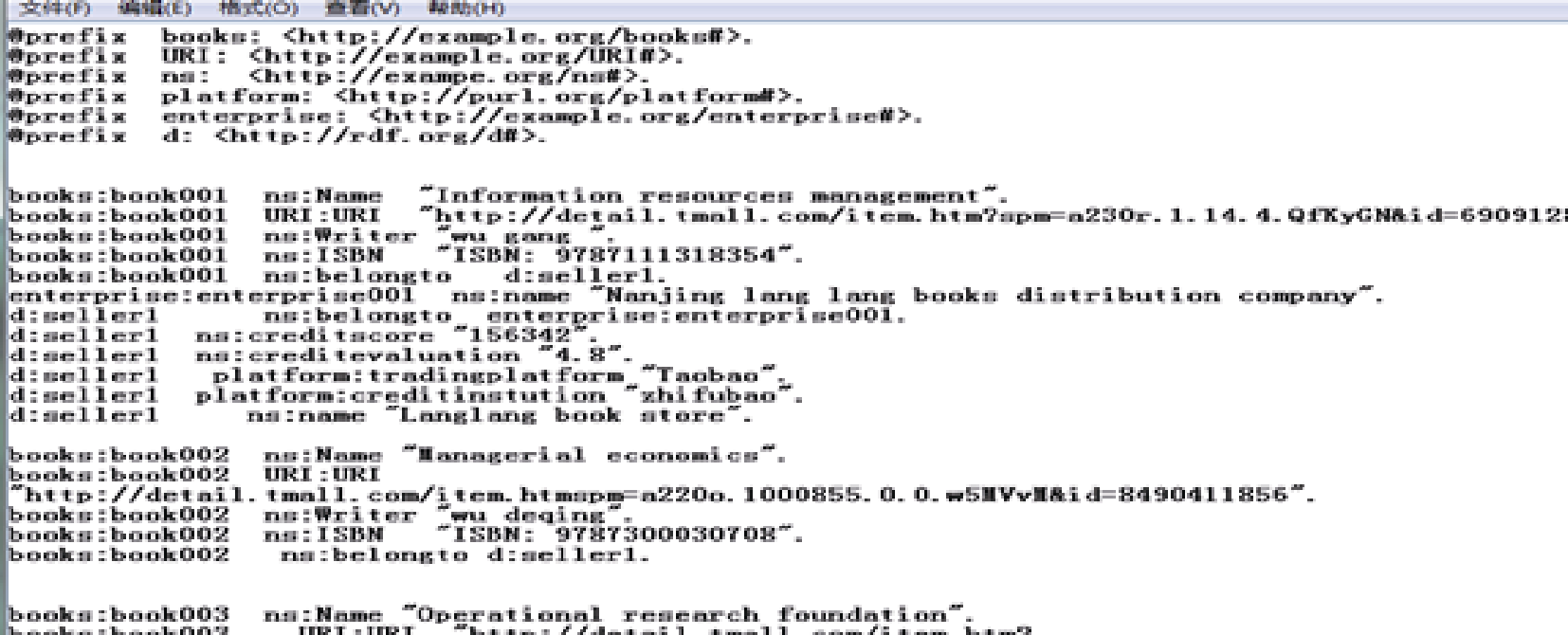

实验数据的采集是以“信息管理”为关键词, 获取淘宝、亚马逊两个销售平台的图书商品、商家信息和相关信用信息。实验抓取多个书商的信息, 获取其基本信息、信用等级、信用评分、交易平台、商品信息等数据, 然后采用RDF-Turtle格式编写实验数据, 最后导入AllegroGraph服务器中。采集的部分实验数据如图7所示:

| 图7 部分实验数据 |

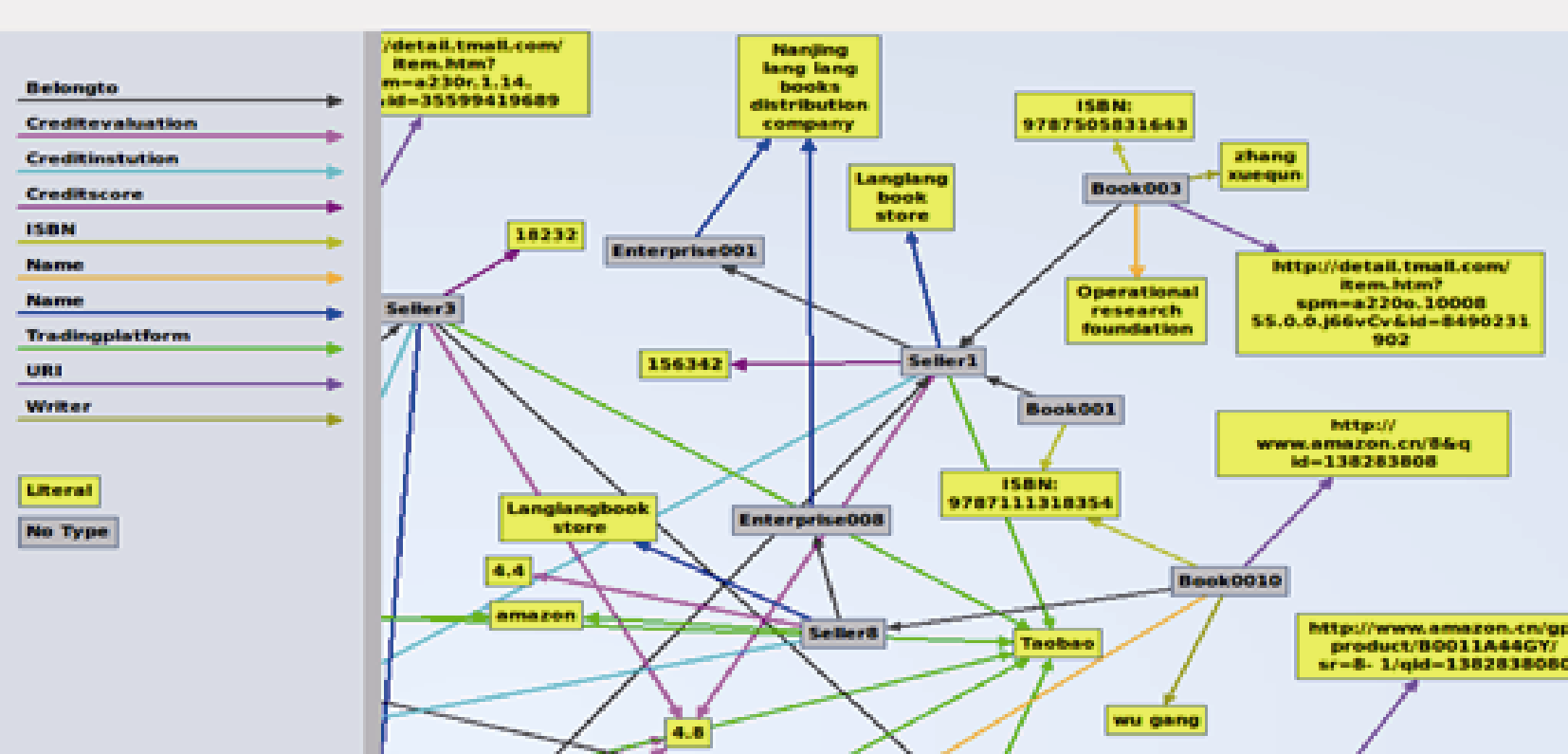

将实验数据源导入AllegroGraph服务器后, 在Web浏览器地址栏中输入: http://localhost:10035, 进入AGWebView界面, 链接AllegroGraph数据库。完成相关设置后, 使用Gruff浏览器即可查看电子商务信用数据之间的关联关系。图8为在Gruff浏览器中显示的电子商务信用信息实例数据及其关联关系。

| 图8 电子商务信用信息关联关系图 |

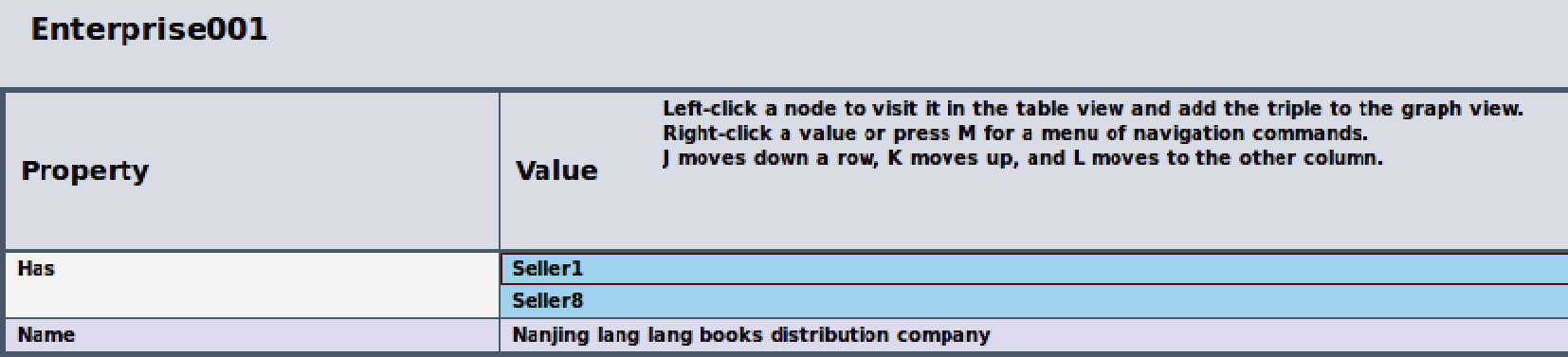

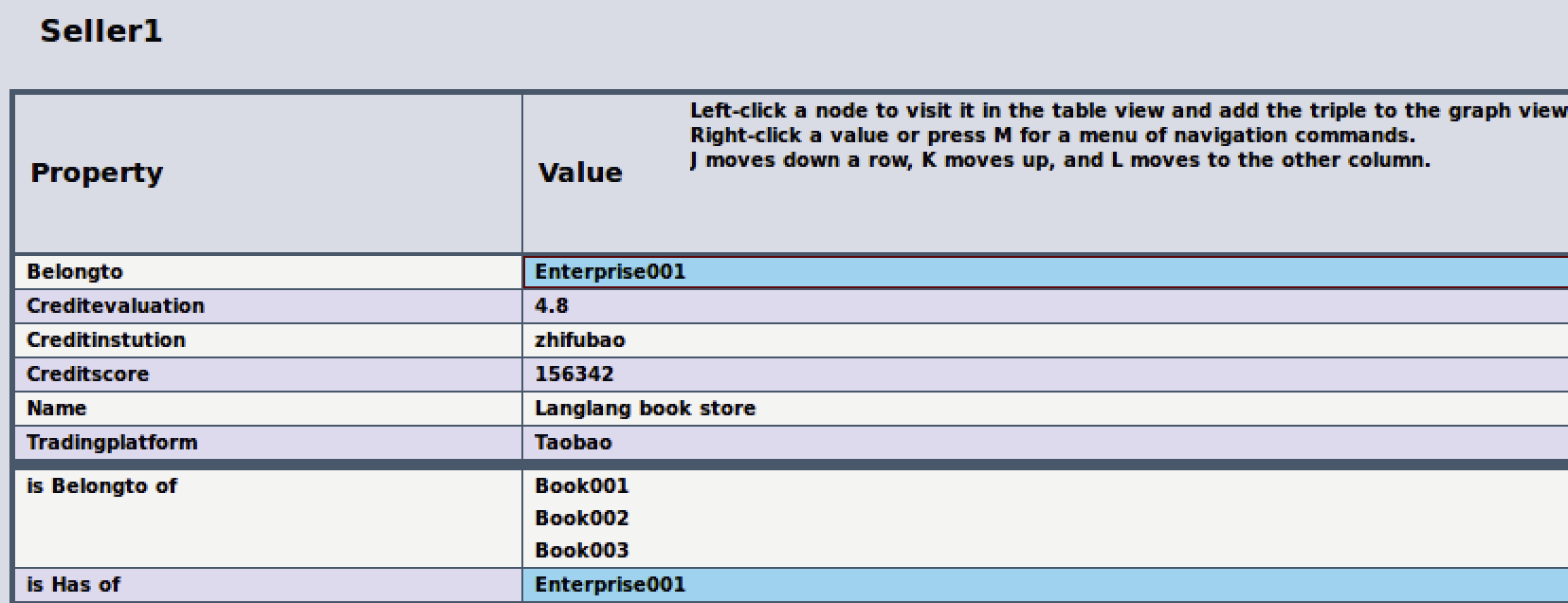

在AllegroGraph服务器中, 以Enterprise001为查询对象, 获取商家Enterprise001在两个销售平台(淘宝和亚马逊)的商铺名Seller1和Seller8, 查询结果分别展示了Seller1和Seller8的信用信息, 其中包含信用等级、信用机构、信用评分、商铺名称以及所属交易平台等, 如图9至图11所示:

| 图9 商家Enterprise001的商铺Seller1和Seller8 |

| 图10 Seller1的信用信息 |

| 图11 Seller8的信用信息 |

实验以商家名称为检索对象, 检索该商家在电子商务活动中的信用信息。检索结果包含了商家来源于多个信用机构以及交易平台的信用信息, 解决了独立数据源之间存在的分布异构问题。检索结果的可视化使用户更加直观全面地获取商家信用信息。实验结果表明, 该电子商务信用信息服务模型可以利用关联数据技术实现信用信息数据源之间的关联与共享, 帮助用户获取更为全面完整的信用信息, 从而进一步提高电子商务信用信息服务水平。

本文提出的基于关联数据的电子商务信用信息服务模型是建立在语义网基础上的一种面向电子商务信用信息服务的建模方式, 其根本是将电商信用信息融合到关联开放数据网络, 利用关联数据技术进行信用信息管理。通过该方法能使用户快捷、有效和直观地获取所需的信用信息服务。但本文没有对如何评估关联数据环境下的电子商务信用信息服务质量予以过多的关注, 这将是下一步研究的重点。

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|